NUOVE REGOLE EUROPEE DI DEFINIZIONE DI DEFAULT: CONOSCERLE PER AFFRONTARE IL CAMBIAMENTO

A partire dal 1° Gennaio 2021 UniCredit recepirà le nuove regole europee in materia di classificazione delle controparti inadempienti "default" (meglio note come "Nuova Definizione di Default").

La nuova disciplina, ossia la "Nuova Definizione di Default" stabilisce criteri e modalità più restrittive in materia di classificazione a default rispetto a quelli finora adottati dagli intermediari italiani, con l’obiettivo di armonizzare la regolamentazione tra i diversi paesi dell'Unione Europea.

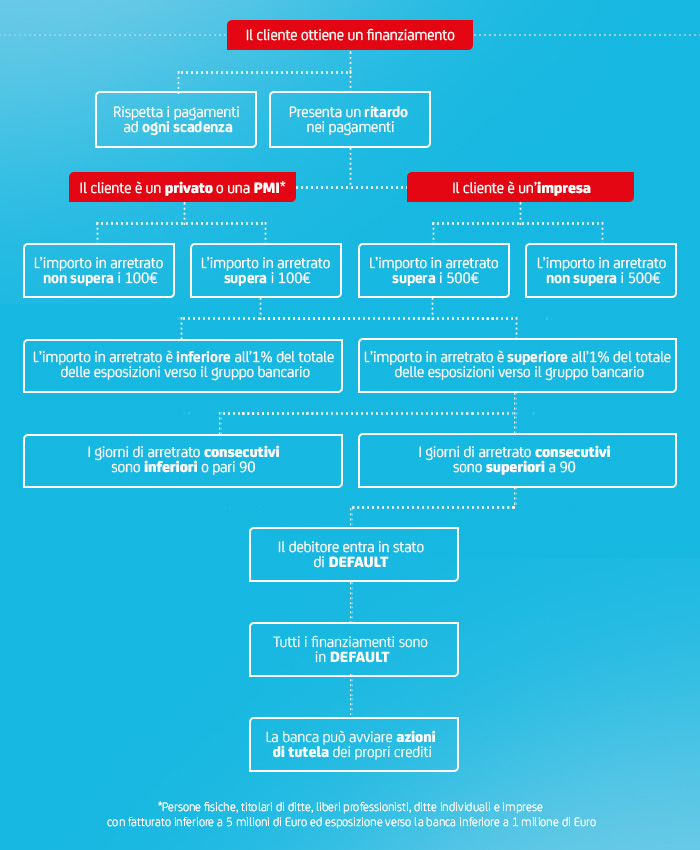

I principali cambiamenti introdotti prevedono che le banche definiscano automaticamente come inadempiente il cliente che presenta un arretrato da oltre 90 giorni, il cui importo risulti, allo stesso tempo:

PER I PRIVATI E PICCOLE MEDIE IMPRESE *

Superiore ai 100€ e superiore all’1% del totale delle esposizioni verso il Gruppo bancario

PER LE IMPRESE

Superiore ai 500€ e superiore all’1% del totale delle esposizioni verso il Gruppo bancario

* Persone fisiche, titolari di ditte, liberi professionisti, ditte individuali e imprese con fatturato inferiore a 5 milioni di Euro ed esposizione verso la banca inferiore a 1 milione di Euro.

Il calcolo tiene in considerazione le posizioni in essere su tutte le Società del Gruppo UniCredit.

Regolarizzato l’arretrato e passati almeno 90 giorni da tali regolarizzazioni senza che si verifichino ulteriori situazioni di arretrato o ulteriori eventi pregiudizievoli, decadrà la segnalazione di inadempienza.

Vi sono poi altre modifiche, tra cui:

- la definizione dei crediti ad Inadempienza Probabile;

- la propagazione del default;

- il periodo minimo di permanenza nello stato di default;

- le valutazioni che la società deve obbligatoriamente effettuare per la riclassificazione in bonis.

PERCHÈ È IMPORTANTE SEGUIRE LE NUOVE REGOLE DI DEFAULT

È fondamentale quindi onorare con puntualità le scadenze di pagamento previste contrattualmente e di rispettare il piano di rimborso dei propri debiti non trascurando anche importi di modesta entità, al fine di evitare la classificazione a default che rileva anche ai fini della segnalazione in Centrale Rischi di Banca d’Italia.

A seguire le risposte alle domande più frequenti (FAQ) in merito alle nuove regole di default

Ti ricordiamo che la tua Filiale UniCredit o il tuo Gestore sono a completa disposizione per ogni necessità di chiarimento e per fornirti tutto il supporto necessario.

Riferimenti normativi:

EBA/GL/2016/07 “Linee Guida sull’applicazione della definizione di default ai sensi dell’art. 178 del Regolamento UE n. 575/2013

EBA/RTS/2016/06 “Nuove tecniche di regolamentazione relative alla soglia di rilevanza delle obbligazioni creditizie in arretrato” che integrano il Regolamento Delegato UE n. 171/2018 della Commissione Europea del 19 ottobre 2017